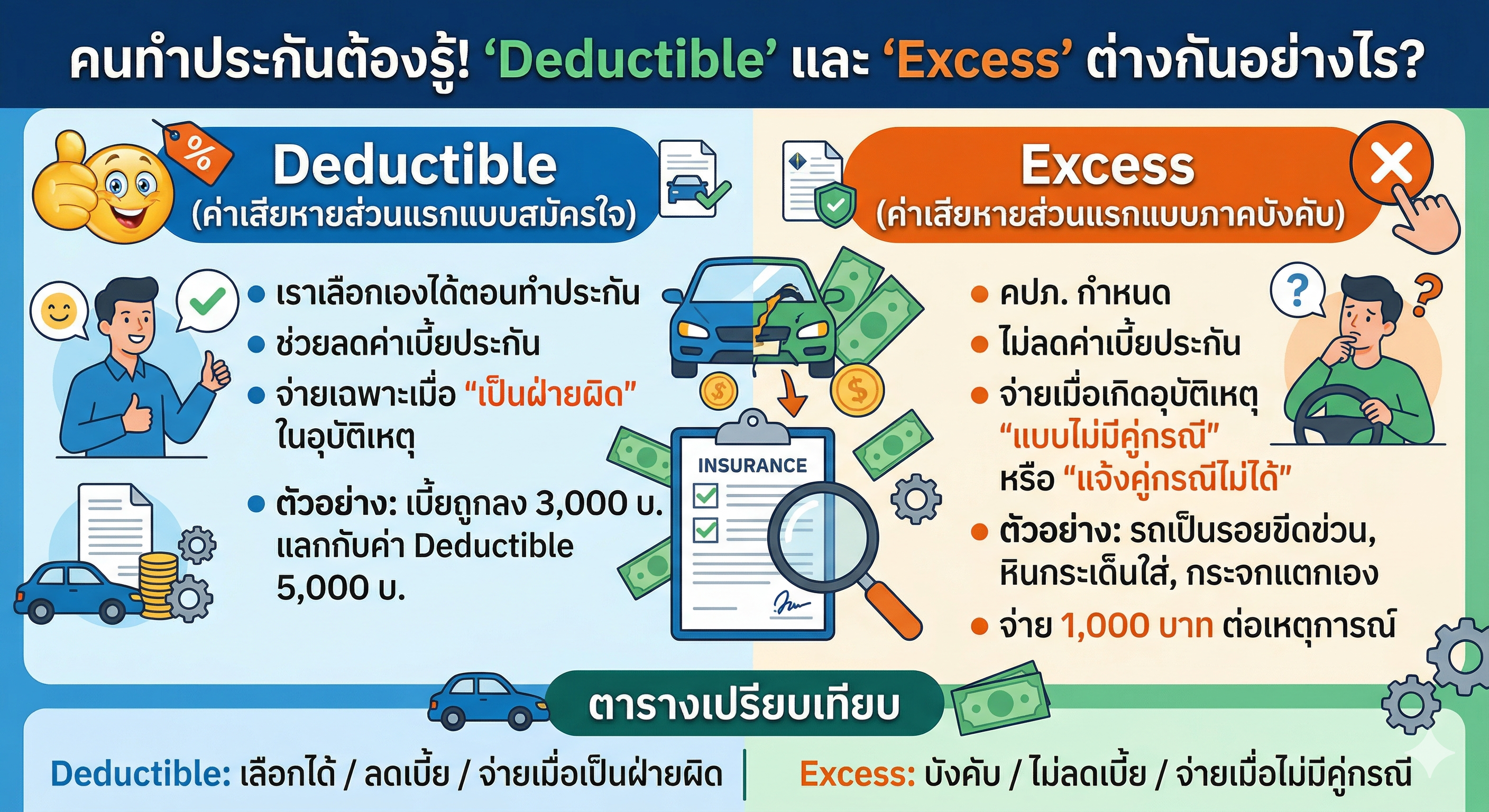

ในการทำประกันรถยนต์ หลายคนมักสับสนกับคำศัพท์ที่ว่า "ค่าเสียหายส่วนแรก"

เพราะจริงๆ แล้วมันถูกแบ่งออกเป็น 2 ประเภท คือ Deductible และ Excess แม้ทั้งคู่จะเป็นเงินที่เราต้องจ่ายเองเมื่อเกิดอุบัติเหตุ แต่ที่มาและเงื่อนไขการจ่ายนั้นต่างกันโดยสิ้นเชิงครับ

เพื่อให้คุณเข้าใจง่ายและเลือกกรมธรรม์ได้อย่างคุ้มค่าที่สุด มาดูข้อแตกต่างที่สรุปมาให้แล้วครับ

1. Deductible (ค่าเสียหายส่วนแรกแบบสมัครใจ)

Deductible คือ จำนวนเงินที่คุณ "ตกลง" ไว้กับบริษัทประกันตั้งแต่ตอนซื้อกรมธรรม์ ว่าหากเกิดอุบัติเหตุแล้วคุณเป็นฝ่ายผิด คุณจะขอรับผิดชอบค่าเสียหายเองในส่วนแรก

- จ่ายตอนไหน: เมื่อเกิดอุบัติเหตุที่คุณเป็นฝ่ายผิด หรือไม่มีคู่กรณี

- ทำไปเพื่ออะไร: เพื่อใช้เป็นส่วนลดค่าเบี้ยประกัน ยิ่งระบุค่า Deductible สูง ค่าเบี้ยประกันรายปีก็จะยิ่งถูกลง

- จำนวนเงิน: ส่วนใหญ่จะเริ่มต้นที่ 1,000 - 5,000 บาท (แล้วแต่ตกลง)

2. Excess (ค่าเสียหายส่วนแรกตามเงื่อนไข คปภ.)

Excess คือ ค่าเสียหายส่วนแรกที่ถูกบังคับตามกฎของ คปภ. ซึ่งจะเกิดขึ้นเมื่อเรา "แจ้งเหตุการณ์ไม่ได้ชัดเจน" หรือเป็นการเคลมแบบไม่มีคู่กรณีที่ระบุที่มาที่ไปไม่ได้

- จ่ายตอนไหน: เมื่อเคลมรอบคัน, หินดีด, กิ่งไม้ตกใส่, โดนกลั่นแกล้งแต่ไม่รู้ใครทำ หรือระบุวัน เวลา สถานที่เกิดเหตุที่ชัดเจนไม่ได้

- จำนวนเงิน: ปกติจะอยู่ที่ 1,000 บาท ต่อเหตุการณ์

หมายเหตุ: ต่อให้คุณไม่ได้ระบุค่า Deductible ในกรมธรรม์ แต่ถ้าแจ้งเคลมในลักษณะที่คลุมเครือ คุณก็ต้องจ่าย Excess นี้อยู่ดีครับ

สรุปความแตกต่าง: Deductible vs Excess

| หัวข้อเปรียบเทียบ | Deductible (สมัครใจ) | Excess (ภาคบังคับ) |

|---|---|---|

| การเลือก | เราเลือกเองเพื่อลดค่าเบี้ย | ถูกบังคับตามกฎ คปภ. |

| จำนวนเงิน | ตามที่ระบุในกรมธรรม์ (มักจะสูงกว่า) | 1,000 บาท ต่อเหตุการณ์ |

| เงื่อนไขการจ่าย | เมื่อเป็นฝ่ายผิด/ไม่มีคู่กรณี (แต่แจ้งเหตุได้ชัดเจน) | เมื่อแจ้งเหตุการณ์ไม่ชัดเจน/เคลมแห้ง |

| ประโยชน์ | ช่วยให้เบี้ยประกันถูกลง | เพื่อป้องกันการเคลมจุกจิกโดยไม่มีเหตุอันควร |

เลือกแบบไหนให้คุ้มค่า?

- เลือกมี Deductible: เหมาะสำหรับคนที่มั่นใจในฝีมือการขับขี่ ขับรถดี ไม่ค่อยมีประวัติเฉี่ยวชน จะช่วยประหยัดเงินค่าเบี้ยประกันได้ปีละหลายพันบาท

- เลือกไม่มี Deductible (0 บาท): เหมาะสำหรับมือใหม่หัดขับ หรือคนที่ไม่อยากควักเงินก้อนเวลาแจ้งเคลม แม้เบี้ยประกันจะสูงกว่านิดหน่อยแต่ก็แลกมาด้วยความสบายใจครับ

สรุปสั้นๆ:

- Deductible: จ่ายเพื่อ "ลดเบี้ย" (เรารู้ล่วงหน้า)

- Excess: จ่ายเพราะ "เคลมไม่ชัดเจน" (มักเกิดตอนจะเคลม)

ก่อนเซ็นสัญญาประกันภัยครั้งหน้า อย่าลืมเช็คตัวเลขในช่อง "ค่าเสียหายส่วนแรก" ให้ดีนะครับ จะได้ไม่ต้องแปลกใจเวลาบริษัทประกันเรียกเก็บเงินเมื่อแจ้งซ่อม!