สถิติประกันวินาศภัยล่าสุด 2567 – 2568: เจาะลึกเทรนด์เติบโตและความท้าทายในยุคดิจิทัล

ในขบวนการฟื้นตัวของเศรษฐกิจไทย อุตสาหกรรม "ประกันวินาศภัย" ถือเป็นดัชนีชี้วัดที่สำคัญอย่างหนึ่ง ปี 2567 ที่ผ่านมาจนถึงแนวโน้มในปี 2568 เราได้เห็นการเปลี่ยนแปลงที่น่าสนใจ ทั้งในแง่ของตัวเลขเบี้ยประกันภัยรับรวม และพฤติกรรมผู้บริโภคที่เปลี่ยนไปอย่างชัดเจน

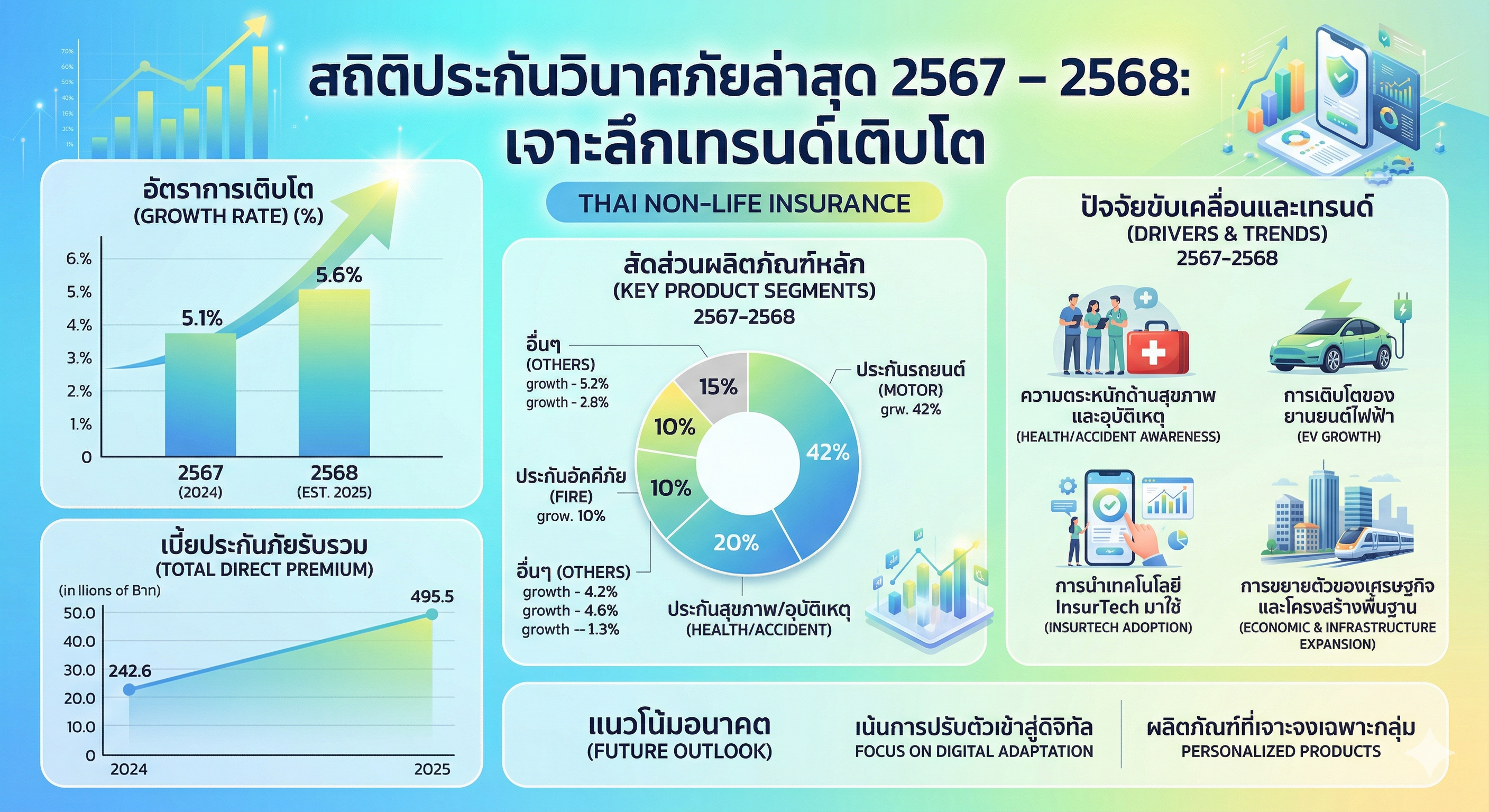

1. ภาพรวมตลาด: การเติบโตท่ามกลางความผันผวน

ภาพรวมธุรกิจประกันวินาศภัยในปี 2567 มีแนวโน้มขยายตัวอยู่ที่ประมาณ 3.0% - 4.5% โดยมีปัจจัยหนุนจากการฟื้นตัวของภาคการท่องเที่ยวและการส่งออก รวมถึงความตระหนักรู้ด้านความเสี่ยงของประชาชนที่เพิ่มสูงขึ้น

ตารางคาดการณ์อัตราการเติบโตจำแนกตามประเภทประกันภัย

| ประเภทประกันภัย | คาดการณ์การเติบโต (ปี 2567-2568) | ปัจจัยสนับสนุนหลัก |

|---|---|---|

| ประกันรถยนต์ (Motor) | 2.5% - 3.5% | ยอดขายรถยนต์ไฟฟ้า (EV) ที่พุ่งสูงขึ้น |

| ประกันสุขภาพ (Health) | 8.0% - 10.0% | สังคมสูงวัยและค่ารักษาพยาบาลที่แพงขึ้น |

| ประกันทรัพย์สิน (IAR) | 3.0% - 5.0% | การลงทุนในโครงสร้างพื้นฐานและโรงงาน |

| ประกันทางทะเลและขนส่ง | 2.0% - 4.0% | การฟื้นตัวของภาคการส่งออก |

2. เจาะลึก 3 เทรนด์เปลี่ยนเกม (Game Changers)

🚗 การรุกคืบของรถยนต์ไฟฟ้า (EV)

ประกันรถยนต์ยังคงครองส่วนแบ่งตลาดใหญ่ที่สุด (มากกว่า 50%) แต่จุดที่น่าจับตาคือ รถยนต์ EV ซึ่งมียอดจดทะเบียนเพิ่มขึ้นอย่างก้าวกระโดด ส่งผลให้บริษัทประกันต้องออกกรมธรรม์เฉพาะทางที่คุ้มครองแบตเตอรี่และสถานีชาร์จ พร้อมทั้งปรับโครงสร้างเบี้ยประกันให้สอดคล้องกับค่าซ่อมที่สูงกว่ารถสันดาป

🏥 ประกันสุขภาพ: New S-Curve ของวงการ

หลังยุคแพนเดอมิก ประกันสุขภาพกลายเป็น "ของที่ต้องมี" ไม่ใช่แค่ "มีไว้ก็ดี" สถิติชี้ให้เห็นว่าผู้บริโภคยินดีจ่ายเบี้ยประกันที่สูงขึ้นเพื่อแลกกับความคุ้มครองที่ครอบคลุม (Mao-Tai) และการเข้าถึงบริการ Telemedicine

🛡️ Cyber Insurance และความเสี่ยงใหม่

ด้วยการบังคับใช้กฎหมาย PDPA และภัยไซเบอร์ที่รุนแรงขึ้น องค์กรธุรกิจทั้ง SME และบริษัทใหญ่ เริ่มหันมาทำ ประกันภัยไซเบอร์ มากขึ้นอย่างเห็นได้ชัดในปี 2567 และคาดว่าจะเติบโตต่อเนื่องในระดับเลขสองหลักในปี 2568

3. ความท้าทายที่ต้องจับตามองในปี 2568

แม้ตัวเลขจะดูสดใส แต่มี 3 ปัจจัยลบที่อาจฉุดรั้งการเติบโตได้:

- หนี้ครัวเรือนสูง: กระทบต่อกำลังซื้อและการต่ออายุประกันภัยรถยนต์ในกลุ่มลูกค้ารายย่อย

- ค่าสินไหมทดแทน (Loss Ratio) ที่สูงขึ้น: โดยเฉพาะจากค่าอะไหล่รถยนต์รุ่นใหม่และค่าบริการทางการแพทย์

- Climate Change: ภัยธรรมชาติที่รุนแรงและคาดเดาไม่ได้ ส่งผลต่อความเสี่ยงในประกันอัคคีภัยและประกันพืชผล

บทสรุปสำหรับผู้บริโภคและนักลงทุน

ปี 2568 จะเป็นปีแห่ง "Personalization" หรือการทำประกันที่ออกแบบมาเฉพาะบุคคล เราจะเห็นการนำ AI มาใช้ในการคำนวณเบี้ยประกันตามพฤติกรรมจริง (เช่น ขับดี ลดเบี้ย) มากขึ้น

หมายเหตุ: ข้อมูลนี้เป็นการรวบรวมสถิติเบื้องต้นและคาดการณ์จากสมาคมประกันวินาศภัยไทยและศูนย์วิจัยเศรษฐกิจชั้นนำ